友情链接:

让不懂建站的用户快速建站,让会建站的提高建站效率!

(原标题:巴菲特耽溺的ROE,竟存在彰着表面残障,为何股神却并不烧毁?)

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值磋磨。其公式为:市赚率=市盈率/净金钱收益率(PR=PE/ROE)。翻译成更容易领略的“口语文”,其实即是“商场价钱”(市盈率)与“上市公司赢利智商”(净金钱收益率)的比值。琢磨到ROE是个百分数,是以市赚率的真正公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。

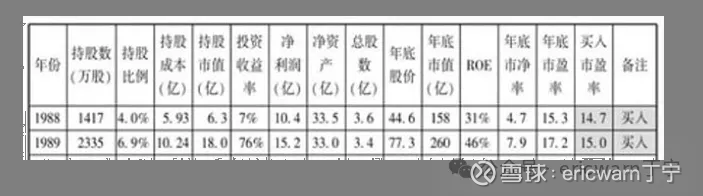

上世纪80年代,巴菲特两次建仓好吃可乐。1988年的市赚率估值为0.474PR,1989年的市赚率估值为0.326PR。两年平均下来,刚好即是0.4PR。尽头刚巧的是,从当时起,用“40好意思分买入1好意思元”就成了巴菲特的表面禅。再加上巴菲特90%的投资案例均相宜市赚率低估买入圭臬,是以市赚率很可能即是巴菲特的投资神秘。

看到这里,有些读者会问:ROE真实即是上市公司的赢利智商吗?对此,芒格有过相比赫然的叙述:“技术拉长,ROE≈投资复利”。由于这一叙述相比盛名,是以笔者将其定名为芒格定律。1981年,巴菲特在鼓动信里也写了:要是生意市盈率不变的话,ROE为14%的公司,弥远投资复利也雷同是14%。由此可见,巴菲特也赞同芒格定律!

接下来的问题是:巴芒二东说念主的不雅点对吗?谜底是:分歧!

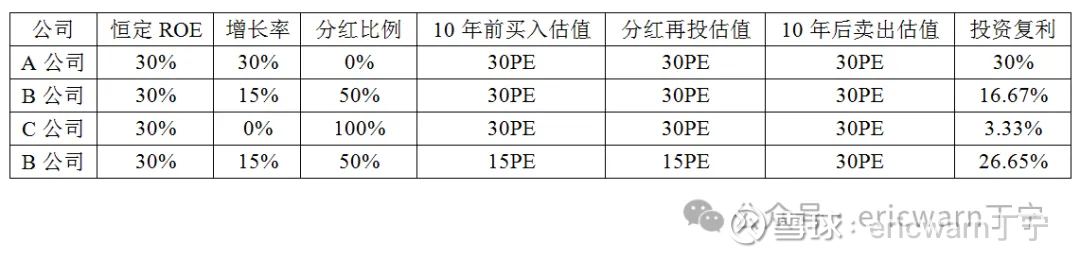

假定,有A、B、C三家公司,恒定ROE均为30%,投资者所要作念的即是10年前按照1PR市赚率将其从商场先生哪里买来,10年后再按照1PR市赚率将其卖回给商场先生。在这10年间,要是A、B、C三家公司的分成比例折柳是0%、50%、100%,而况不收分成税,同期每年分成仍以1PR市赚率进行买入。那么,A、B、C三家公司在10年后的投资复利折柳为30%、16.67%、3.33%。

A公司的投资复利最高,高达30%。这也相宜芒格定律:“技术拉长,ROE≈投资复利”。但在现实生存中,这么的公司确切莫得。是以别感奋,还有后续!

B公司的投资复利中等,“投资复利=ROE×(1-分成比例)+股息率=16.67%”。B公司50%的分成比例,也最为面对现实生存,前几年的贵州茅台就与其很像。这就意味着,芒格定律与最像现实生存中的B公司并不相符!

C公司的投资复利最低,只须3.33%,号称是典型的零增长价值陷坑。它的投资复利与ROE完全无关,只与股息率关联!

芒格定律的现实:暧昧正确+安全旯旮看到这里,有些读者会问:难说念巴芒二东说念主在运用?

现实上,关于这个问题,巴菲特在2000年鼓动大会上有过曲折恢复。巴菲特在恢复以前鼓动发问时暗意:“咱们偏好寻找以其内在价值一半扣头往来的企业,要是或者找到许多量价往来的公司,咱们会喜从天降。”

这个时候,问题就变得赫然了。仍以最面对现实生存的B公司为例,要是买入价并不是1PR,而是0.5PR这种半价,而况每年分成再投也以0.5PR买入。至于10年之后,融券则是以1PR卖出。那么,B公司的投资复利便可从16.67%升迁至26.65%,并尽头接近于30%的ROE数值。这么的计谋,除了企业内在价值增长除外,还可享受估值设立所带来的荒谬利润。因此,要是从暧昧正确+安全旯旮的角度来看,芒格定律也并不算错!

要而论之,在ROE相对闲适的前提下,增长率越高,投资复利越接近ROE;增长率越低,投资复利越接近市盈率的倒数。仍以B公司为例,除了弥远抓有(10年),还应低估买入(0.5PR最佳),只须这么身手让投资复利鉴识15%的增长率,并愈加接近于30%的ROE数值。有鉴于此,市赚率还需以B公司为模版,对增长率提倡条款。那即是:最佳或者达到ROE的一半以上。举个栗子,30%的ROE,最佳达到15%的增长率。

2008年之后,投资者启动集体反想,ROE的表面残障也缓缓放大。也恰是因此,ROIC和ROCE这两个磋磨启动流行。好多东说念主齐觉得,巴菲特在2008年之后也曾烧毁ROE了。

而现实上,却并非如斯!2014年伯克希尔50周年大庆时,巴菲特在鼓动信里又再次强调了ROE的关键性。固然ROE的表面残障彰着,但却最为容易得回。琢磨到巴菲特常常念叨“暧昧正确”,再加上他最最可爱5折买股。是以硬是要说:ROE≈投资复利,也没啥大问题!

与时俱进:市赚率还有一堆膨大公式!看到这里,有些读者会问:咱们是否应该与时俱进?笔者个东说念主的不雅点是:顺应我方的,才是最佳的!

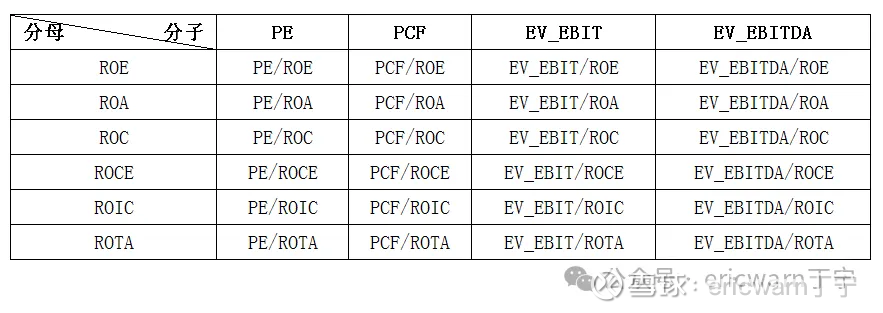

不得不说的是,市赚率其实即是股票的性价比磋磨。看成分子的PE,其实即是股票的价钱。看成分母的ROE,其实即是股票的价值。两者相除,其实即是股票的性价比。有鉴于此,与PE重叠的股票价钱磋磨,均可替代PE看成市赚率公式当中的分子使用。与ROE重叠的股票价值磋磨,均可替代ROE看成市赚率公式当中的分母使用。如斯一来,市赚率便存在了多种各样的膨大公式。

当今来看,与PE重叠的,最常用的是EV_EBIT和EV_EBITDA,这俩磋磨基本责罚了PE的残障问题。与ROE重叠的,则包括ROA、ROC、ROIC、ROCE、ROTA。要而论之,关于市赚率并不信任的读者,完全不错用EV_EBIT/ROIC这类膨大公式,雷同不错暧昧正确的计较出股票的内在价值。

临了要说的是,投资系数弗成钻牛角尖,偶而只可追求暧昧正确,不然就会导致精准失误!

@当天话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @快言快语的勇敢 @陆冲河

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

市赚率估值银行股:网页辘集

市赚率估值周期股:网页辘集

市赚率估值逆境回转股:网页辘集

市赚率应付ROE虚高失真:网页辘集

市赚率的5大隐形参数:网页辘集